Sind die Schweizer KMU bereit für den neuen Zahlungsverkehr?

Europa hat seinen Zahlungsverkehr im August 2014 auf SEPA migriert. Nationale (und dadurch unterschiedliche) Verfahren in den jeweiligen EU- und EWR-Ländern sind Geschichte. Die Schweiz ist mit im Boot und hat einen klaren Fahrplan für die Umstellung festgelegt. Konkret für die Massnahmen und Enddaten der zentralen Verfahren im Zahlungsverkehr: Überweisungen und Lastschriften sowie Avisierungen & Reporting und Einzahlungsscheine, welche auf den Standard ISO 20022 umgestellt werden.

Der Schweizer Finanzplatz hat proaktiv an der SEPA-Entwicklung mitgewirkt und sich mit den Auswirkungen auf die Schweiz befasst. In einer Machbarkeitsstudie wurden die Bereiche Überweisungen, Lastschriften, Avisierungen & Reporting sowie Belege analysiert, um Möglichkeiten zur Harmonisierung und Annäherung an die europäischen Regelungen auszuloten. Und mehr als das: Der Zahlungsverkehr in der Schweiz wird standardisiert, modernisiert und rundum fit für die Zukunft ausgelegt. Daraus ist das umfassende Projekt Harmonisierung und Migration Zahlungsverkehr Schweiz entstanden – mit klaren Vorgehensweisen und Terminen.

Schweizer Überweisungs- und Lastschriftverfahren von Banken und PostFinance werden vollständig harmonisiert, auf der Basis von ISO 20022 verarbeitet, und weitgehend an europäische Standards angeglichen. Weitgehend bedeutet, dass den Eigenarten im Schweizer Zahlungsverkehr Rechnung getragen wird (zum Beispiel Einzahlungsschein, Zahlungsverhalten etc.). Ebenso wird der Bereich Avisierungen & Reporting harmonisiert. Im Bereich Lastschriftverfahren stehen mehrere Möglichkeiten zur Verfügung: die Schweizer Verfahren Swiss Direct Debit (CH-DD) (PostFinance) und LEON (Schweizer Banken) sowie SEPA Direct Debit (SDD) (SEPA-Raum). Mit der Idee, Endkunden alle Optionen anzubieten. Bei den Belegen werden die heutigen roten und orangen Einzahlungsscheine verschwinden und der neuen QR-Rechnung mit Zahlteil Platz machen.

Das Projekt der Harmonisierung und Standardisierung betrifft alle Parteien, die Zahlungsverkehrs-Dienstleistungen anbieten oder am Zahlungsverkehr partizipieren:

Im Gegensatz zu den aktiven Machern, sind Privatkunden primär als Nutzer involviert, die aktuell keine besonderen Vorkehrungen treffen müssen.

Die Harmonisierung betrifft alle zentralen Bereiche und Verfahren des Zahlungsverkehrs:

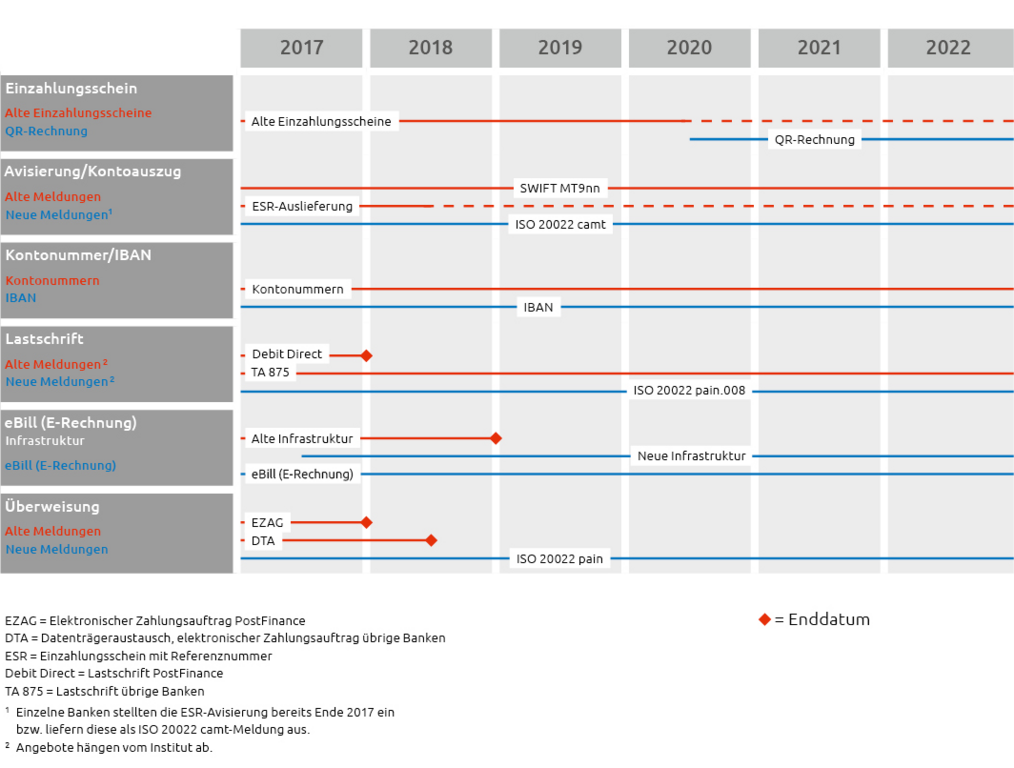

Alte und neue Verfahren werden in terminlich festgelegten Phasen parallel geführt, um die Umstellung für alle Beteiligten zu erleichtern.

Neue Meldungsstandards im XML-Format nach ISO 20022, neue Verfahren und optimierte End-to-End-Verarbeitung bedingen Strukturen, IT-Umgebungen, angepasste Prozesse und Systeme, welche den Anforderungen der Gegenwart und der Zukunft gewachsen sind. Das betrifft die IT und Gross-Systeme von Finanzinstituten sowie ERP, Software und Prozesse von Unternehmen. Die Zahlungsverkehrssysteme (RTGS) für den nationalen und internationalen Zahlungsverkehr von Finanzinstituten sind bereits im April 2015 (euroSIC) und April 2016 (SIC) unter neuer Architektur auf der SIC⁴-Plattform in Betrieb genommen worden.

Das Projekt Harmonisierung Zahlungsverkehr Schweiz ist für alle beteiligten Player (Finanzinstitute, Firmenkunden, Software-Hersteller) mit erheblichen Aufwänden, Einsatz personeller Ressourcen und beträchtlichen Investitionen verbunden. Im Resultat bringen die Vereinheitlichung der Datenformate nach ISO 20022 und die Neuerungen im Zahlungsverkehr zahlreiche fassbare Vorteile: verbesserte Datenqualität, geringere Fehlerquoten, gemeinsame und durchgängige Prozessen, erhöhte Automatisierung mit optimierten STP-Raten und damit tiefere Betriebskosten. Der neue Zahlungsverkehr bringt dem Finanzplatz Schweiz und allen Teilnehmern am Zahlungsverkehr langfristig hohen Nutzen und Sicherheit.

Im Dezember 2012 wurden die Enddaten für die heutigen Überweisungs- und Lastschriftverfahren sowie für die gängigen Belege festgelegt. Bei einzelnen Bereichen bestehen zwischen verschiedenen Finanzinstituten Unterschiede, in der grossen Linie sind die Termine jedoch weitgehend harmonisiert.

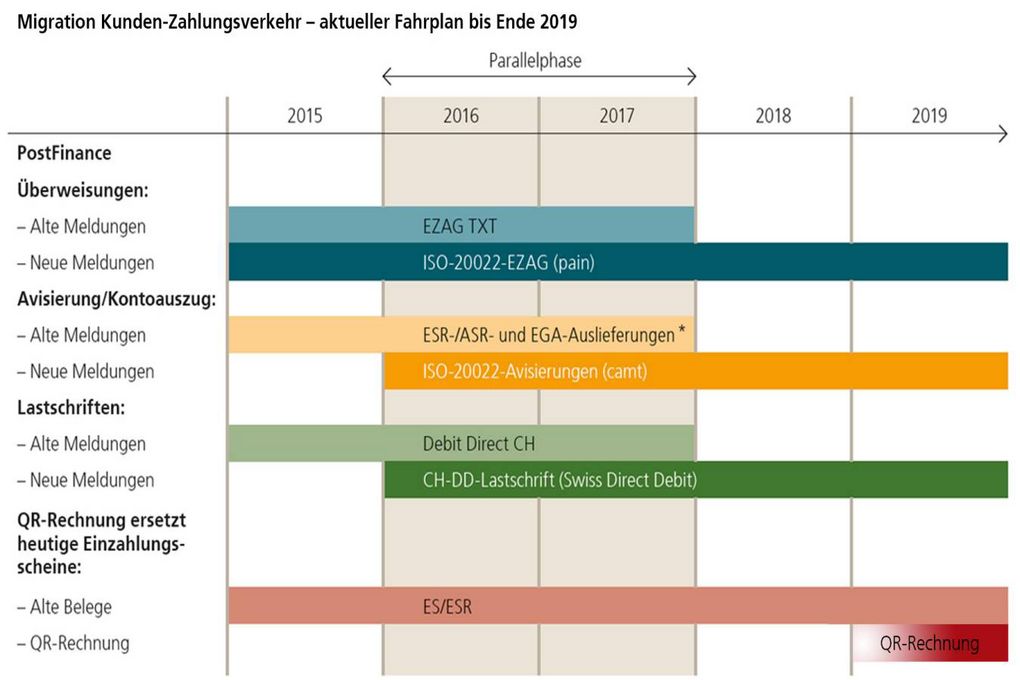

Die aktuellen Roadmaps von SIX und PostFinance sehen Sie gleich unten.

Proprietäre Verfahren von Banken (DTA) und PostFinance (EZAG, EGA, ESR) werden abgelöst und über ISO 20022-Meldungstypen harmonisiert.

Kontoverbindung: IBAN zur eindeutigen Identifikation

Meldungstyp: pain-Nachrichten (pain.001 für Zahlungsaufträge und pain.002 für Statusmeldungen)

Termine und Parallelphasen: SIX | PostFinance

Banken und PostFinance harmonisieren bisherige Lastschriftverfahren. Auf der Basis des ISO 20022-Standards werden Lastschriften und E-Rechnungen kombiniert und lassen sich über eine zentrale Schnittstelle abwickeln.

E-Rechnung: ab 2019 wird die Lastschrift in der Schweiz mit der E-Rechnung kombiniert

Lastschriftverfahren: Unterschiede und Gemeinsamkeiten

Meldungstyp: pain-Nachrichten (pain.008 für Lastschriftenaufträge und pain.002 für Statusmeldungen)

Termine und Parallelphasen: SIX | PostFinance

Avisierungen & Reporting umfassen Konto- und Buchungsinformationen, also Nachrichten von der Bank an den Kunden. Diese Nachrichten werden neu als camt-Meldungen ausgeliefert. Zu diesem Bereich gehören:

Meldungstyp: camt-Nachrichten

Termine

Für den Bereich Avisierungen & Reporting mit camt-Nachrichten von der Bank an den Kunden hat der Finanzplatz Schweiz keine konkreten Termine vorgegeben. Finanzinstitute sind hier frei, individuell nach internen Kriterien und den Bedürfnissen ihrer Kunden zu operieren. Die Einführung dürfte sich jedoch an den Fahrplänen der Überweisungen und Lastschriften orientieren.

Termine und Parallelphasen: SIX | PostFinance

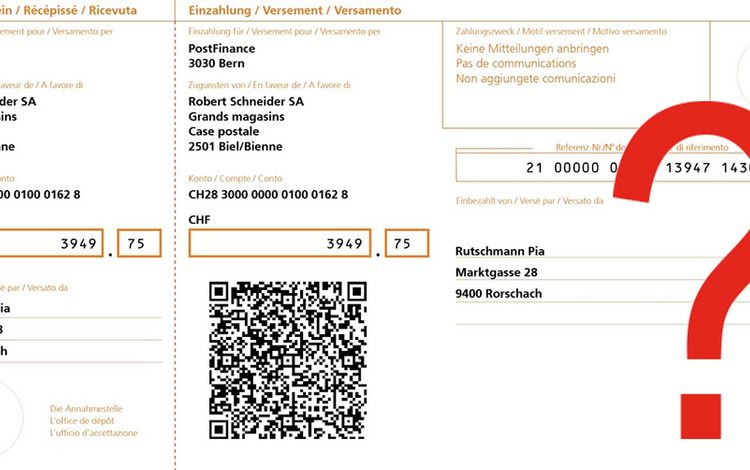

Die QR-Rechnung mit Zahlteil wird eingeführt und ersetzt die bisherigen Einzahlungsscheine. Der Zahlteil QR-Rechnung mit Swiss QR-Code enthält sämtliche Zahlungsinformationen und ermöglicht eine End-to-End-Verarbeitung. Gleichzeitig sind die zentralen Zahlungsinformationen auch lesbar ausgedruckt, so dass die QR-Rechnung auch analog genutzt werden kann.

Die QR-Rechnung unterstützt die bisherigen Verfahren ESR mit Referenznummer und ES mit Mitteilungsfeld, allerdings unter Verzicht auf Vordrucke und Einzahlungsscheine, dafür steht der Zahlteil mit Swiss QR-Code. Ebenfalls im Zentrum: der durchgängige Einsatz der IBAN, beim Zahlverfahren mit Referenznummer (Strukturierte Referenz) mit den neuen Elementen QR-IID und QR-IBAN.

Meldungstyp: pain-Nachrichten

Termine und Parallelphasen: SIX | PostFinance

Termine und Parallelphasen – Klick auf das Bild vergrössert die Grafik

Termine und Parallelphasen – Klick auf das Bild vergrössert die Grafik